注册香港公司

注册香港公司

新闻中心

8月1日起,这些财税新规开始实施!增值税纳税申报有变化,速看!

8月1日起增值税纳税申报表调整

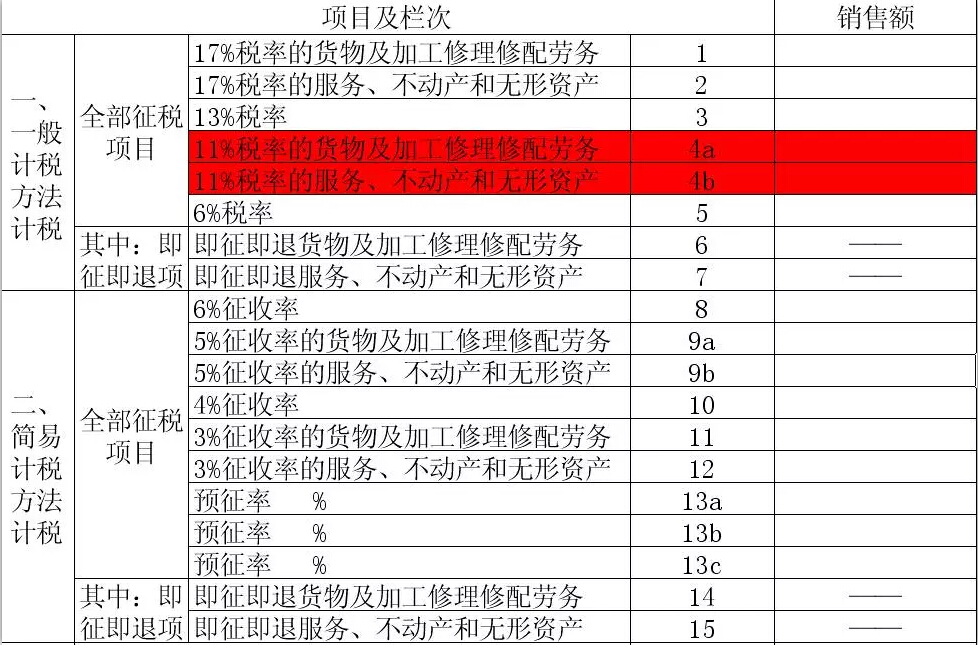

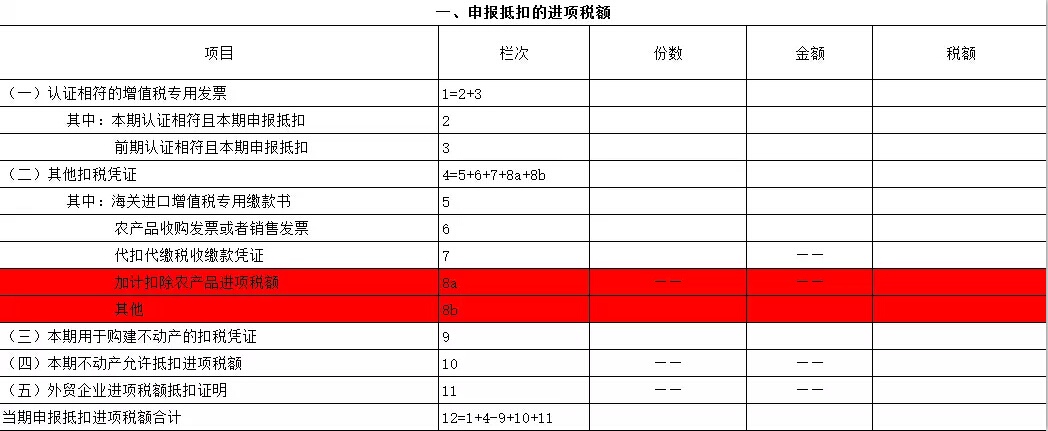

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2017年第19号),将《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)附件1《增值税纳税申报表附列资料(一)》(本期销售情况明细)中的"11%税率"栏次调整为两栏,分别为"11%税率的货物及加工修理修配劳务"和"11%税率的服务、不动产和无形资产",调整后的表式见附件1,所涉及的填写说明调整内容见附件3。将附件1《增值税纳税申报表附列资料(二)》(本期进项税额明细)中的第8栏"其他"栏次调整为两栏,分别为"加计扣除农产品进项税额"和"其他"。(想看申报表调整具体事项吗,往下翻↓)

增值税税控系统产品及维护服务价格8月1日起下调

《国家发展和改革委员关于降低增值税税控系统产品及维护服务价格等有关问题的通知》(发改价格〔2017〕1243号)规定,将增值税防伪税控系统专用设备中的USB金税盘零售价格由每个490元降为200元,报税盘零售价格由每个230元降为100元。从事增值税税控系统技术维护服务的有关单位,向使用税控系统产品的纳税人提供技术维护服务收取的费用,由每户每年每套330元降为280元;对使用两套及以上税控系统产品的,从第二套起减半收取技术维护服务费用。

部分地区8月1日起实行实名办税

《上海市国家税务局 上海市地方税务局关于推行办税人员实名办税的公告》(上海市国家税务局 上海市地方税务局公告2017年第3号),2017年8月1日至2018年1月31日过渡期内,未采集身份信息以及身份验证失败的办税人员应主动办理身份信息采集和验证。2018年2月1日起,税务机关仅受理已通过身份验证的办税人员申请的本公告规定范围的涉税事项。

《甘肃省地方税务局关于实行实名办税的公告》(甘肃省地方税务局公告2017年第3号),2017年8月1日起在全省范围内推行实名办税。第一阶段自2017年8月1日至2017年9月30日为过渡期,未携带身份采集所需证件和资料的办税人员办理本公告第二条所列涉税(费)事项的,地税机关仅受理办税人员当次办理事项。2017年10月1日起,地税机关仅受理已采集身份信息的办税人员申请本公告第二条所列涉税(费)事项。

统计实施条例 从源头上规范统计调查活动

《中华人民共和国统计法实施条例》8月1日起施行,从源头上规范统计调查活动。条例规定,本地方、本部门、本单位大面积或者连续发生统计造假、弄虚作假,或者出现统计数据严重失实不予纠正等情况,对地方政府、政府统计机构或有关部门负责人给予处分,并予以通报。

8月1日起个人异地本行柜台取现 手续费取消

《国家发展改革委、中国银监会关于取消和暂停商业银行部分基础金融服务收费的通知》(发改价格规〔2017〕1250号)规定,取消个人异地本行柜台取现手续费。各商业银行通过异地本行柜台(含ATM)为本行个人客户办理取现业务实行免费(不含信用卡取现)。暂停收取本票和银行汇票的手续费、挂失费、工本费6项收费。

其他与我们生活息息相关的新法规

互联网、大数据等专利申请可请求优先审查

《专利优先审查管理办法》将于8月1日起施行。涉及节能环保、互联网、大数据、云计算等领域的专利申请或者专利复审案件,可请求优先审查 。

附:办税日历

征期起始时间

●申报缴纳资源税、按期汇总缴纳纳税人和电子应税凭证纳税人申报缴纳印花税

(征期时间:2017-8-1至2017-8-10)

●申报缴纳增值税、消费税、城市维护建设税、教育费附加、地方教育附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税

(征期时间:2017-8-1至2017-8-15)

增值税纳税申报表的这些变化都在这里↓

为配合增值税税率的简并,国家税务总局对增值税纳税申报有关事项进行了调整,要点如下:

1、将《增值税纳税申报表附列资料(一)》(本期销售情况明细)中的"11%税率"栏次,调整为"11%税率的货物及加工修理修配劳务"和"11%税率的服务、不动产和无形资产"两栏。

2、将《增值税纳税申报表附列资料(二)》(本期进项税额明细)中的第8栏"其他"栏次,调整为"加计扣除农产品进项税额"和"其他"两栏。

3、本公告自2017年8月1日起施行。

一、增值税申报表表单变动情况

(一)《增值税纳税申报表附列资料(一)》(本期销售情况明细)中的"11%税率"栏次调整为两栏,分别为"4a栏次11%税率的货物及加工修理修配劳务"和"4b栏次11%税率的服务、不动产和无形资产"。

(二)《增值税纳税申报表附列资料(二)》(本期进项税额明细)中的第8栏"其他"栏次调整为两栏,分别为"8a行加计扣除农产品进项税额"和"8b行其他"。

二、增值税纳税申报表附列 资料调整后填写说明

1、抵扣农产品进项税额申报填列

1)取得一般纳税人开具的增值税专用发票符合条件申报抵扣的,以票面注明的增值税税额(税率为11%)为进项税额,填入增值税纳税申报表附列资料(二)第1至3栏。

2)取得海关进口增值税专用缴款书,经稽核比对申报抵扣的,填列在附表二第5栏"其中:海关进口增值税专用缴款书"栏。

3)购入农业生产者自产农产品取得(开具)农产品销售发票或收购发票及从小规模纳税人处购进农产品时取得的增值税专用发票,填入第6栏"农产品收购发票或者销售发票"栏:"税额"栏=农产品销售发票或者收购发票上注明的农产品买价×11%+增值税专用发票上注明的金额×11%。

2、执行农产品增值税进项税额

核定扣除办法的农产品进项税额申报填列规定。

以下列口径计算当期允许抵扣的农产品增值税进项税额,填入附表二第6栏"税额"栏,不填写"份数""金额"。

核定扣除采用投入产出法的计算,主要分以下几类:

1)试点纳税人以购进农产品为原料生产货物的,当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)。

扣除率为销售货物的适用税率。

2)试点纳税人购进农产品直接销售的,农产品增值税进项税额按照以下方法核定扣除:

当期允许抵扣农产品增值税进项税额=当期销售农产品数量/(1-损耗率)×农产品平均购买单价×11%/(1+11%)。

3)试点纳税人购进农产品用于生产经营且不构成货物实体的(包括包装物、辅助材料、燃料、低值易耗品等),增值税进项税额按照以下方法核定扣除:

当期允许抵扣农产品增值税进项税额=当期耗用农产品数量×农产品平均购买单价×扣除率/(1+扣除率)。

(1)纳税人购进用于生产销售或委托受托加工17%税率货物的农产品扣除率13%;

(2)纳税人购进农产品除上述外,扣除率为11%。

3、购进用于生产销售或委托受托加工17%税率货物的农产品抵扣申报填列规定

新增8a"加计扣除农产品进项税额"栏,填写纳税人将购进的农产品用于生产销售或委托受托加工17%税率时,为维持原农产品扣除力度不变加计扣除的农产品进项税额。该栏不填写"份数""金额",执行农产品增值税进项税额核定扣除办法的农产品进项税额不填列在该栏。

取得一般纳税人开具的增值税专用发票的,以票面注明的增值税额为进项税额,填入附表二第1至3栏,当期生产领用时可加计扣除部分按"当期生产领用农产品已按11%税率抵扣税额÷11%×(简并税率前的扣除率-11%)"计算税额填入第8a栏"加计扣除农产品进项税额"和"税额"栏,不填写"份数""金额";

取得农产品销售发票或收购发票及小规模纳税人开具的增值税专用发票的,以增值税专用发票上注明的金额×11%计算进项税额,填入第6栏"农产品收购发票或者销售发票"的"税额"栏,当期生产领用时可加计扣除部分按"当期生产领用农产品已按11%扣除率抵扣税额" ÷11%×(简并税率前的扣除率-11%)"计算税额填入第8a栏"加计扣除农产品进项税额"和"税额"栏,不填写"份数""金额";

取得海关进口增值税专用缴款书的,以票面上注明的增值税额为进项税额,填入附表二第5栏"其中:海关进口增值税专用缴款书",当期生产领用时可加计扣除部分按"当期生产领用农产品已按11%税率抵扣税额÷11%×(简并税率前的扣除率-11%)"计算税额填入第8a栏"加计扣除农产品进项税额"和"税额"栏,不填写"份数""金额"。

4、未分别核算用于生产销售17%税率货物和其他货物服务的农产品申报填列规定

按照财税﹝2017﹞37号第二项第五条规定,纳税人购进农产品既用于生产销售或委托受托加工17%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工17%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和11%的扣除率计算进项税额。

5、建议:从小规模纳税人处购进农产品时取得的增值税专用发票,实务上需要认证,申报时在附表二第1-3栏剔除前述认证的金额和税额,而采用按扣除率计算进项税额进行抵扣。

来源:中国税务报

注册香港公司,注册英国公司,注册美国公司等海外公司注册找港盛国际

上一篇:有亚马逊英国站的朋友注意了!9月30日之前英国站必须填VAT税号!

下一篇:中国高净值人士11年翻三番,一起来看看,他们都是干啥的!